Mit einem Zuwachs von etwas über 43 Prozent seit Jahresanfang gehört die Intel-Aktie zu den besten Werten im Technologie-Leitindex NASDAQ 100 in diesem Jahr. Allerdings ist der starke Kurszuwachs nicht unbedingt einer starken Geschäftsentwicklung geschuldet. Der einstige Chip-Gigant steckt in einer der grössten Umbruchphasen seiner Geschichte. Intel will zurück an die Spitze. Doch der Weg dorthin ist steinig. Im Aktienkurs steckt zwar bereits eine Menge Fantasie, doch könnte sich ein Einstieg unter langfristigen Aspekten noch immer lohnen.

Intel war einst der bedeutendste Chip-Produzent der Welt. Doch Produktionsprobleme, veraltete Fertigungstechnologien, verpasste Trends bei KI-GPUs und Qualitätsmängel haben das Unternehmen in eine tiefe Krise gestürzt, was zu sinkenden Marktanteilen und Vertrauensverlust führte. Nun kämpft sich der Konzern mit neuer Führung zurück, will wieder konkurrenzfähig werden, und zwar auf Augenhöhe mit dem taiwanischen Branchenprimus TSMC.

Im Mittelpunkt des Umbruchs steht der 18A-Fertigungsknoten – Intels fortschrittlichste Halbleiter-Prozesstechnologie, die als entscheidender Wendepunkt in der Foundry-Offensive des Unternehmens gilt, um an die Spitze der Chip-Fertigung zurückzukehren. Die neue 1.8-Nanometer-Klasse soll technologisch mit führenden Verfahren von TSMC und Samsung konkurrieren, diese teils sogar übertreffen.

Ähnlich wie TSMC will auch Intel künftig verstärkt als Auftragsfertiger agieren und hat dafür die Sparte Foundry gegründet. Intel Foundry gilt als westliche Alternative zu TSMC, kämpft jedoch noch mit hohen Verlusten. Aufgrund geopolitischer Bedenken hinsichtlich der Halbleiterdominanz von Taiwan ist die Nachfrage nach US-amerikanischen Halbleiteralternativen zuletzt jedoch gestiegen. Als heimischer Halbleiterhersteller dürfte Intel in einer Zeit erhöhter Sorgen um Lieferketten und angesichts hoher Zölle zusätzlich profitieren. Durch strategische Allianzen und tiefgreifende Kooperationen mit NVIDIA, Microsoft und Amazon hat sich Intel im KI- und Cloud-Bereich in den vergangenen Wochen neu ausgerichtet. Gestern kündigte Intel an, sich am Terafab-Projekt zu beteiligen, das von Elon Musk gemeinsam mit Unternehmen wie SpaceX, Tesla und xAI vorangetrieben wird.

Die jüngsten Quartalszahlen zeigen zwar solides Umsatzwachstum in den richtigen Bereichen, doch blieben die Margen unter Druck, und der operative Verlust in der Foundry-Sparte ist mit 2.5 Milliarden US-Dollar im vierten Quartal nicht zu übersehen. Doch die jüngst geschmiedeten Allianzen dürften sich schon bald in den Bilanzen widerspiegeln. Die nächsten Quartalszahlen veröffentlicht der Konzern am 23. April.

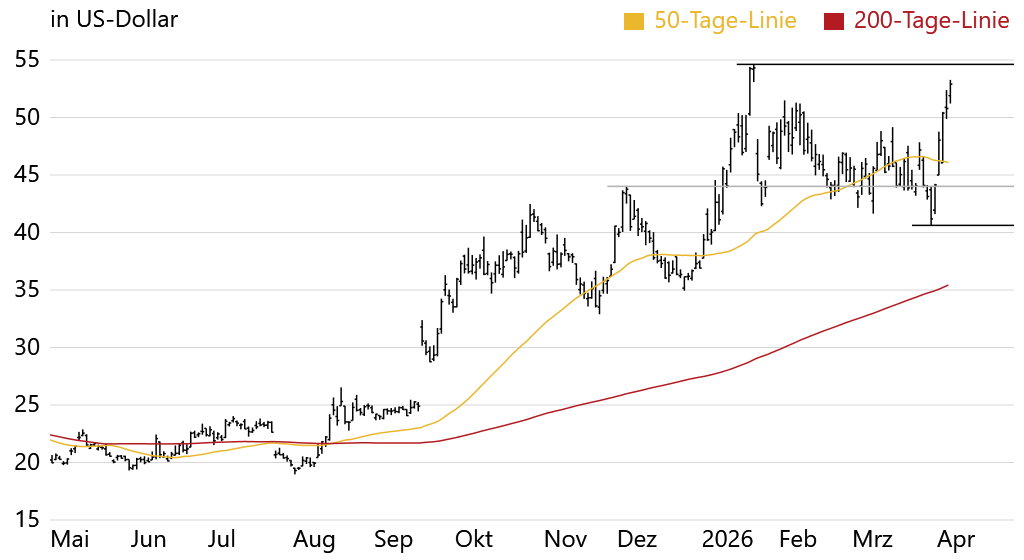

Der Markt hat bereits viele Vorschusslorbeeren verteilt. Am 22. Januar kletterte das Papier bei 54.60 US-Dollar auf ein 4-Jahres-Hoch, ehe Gewinnmitnahmen einsetzten. Es folgte eine längere Konsolidierungsphase, die am 30. März mit einem neuen Konsolidierungstief bei 40.63 Dollar vorerst endete. In den vergangenen Tagen schoss die Aktie wieder bis auf 52.91 Dollar nach oben. Das Überqueren des Januar-Hochs bei 54.60 Dollar würde ein neues Kaufsignal generieren. Mögliche Anlaufziele könnten im Anschluss die Hochpunkte vom April 2021 bei 68.49 Dollar und vom Januar 2020 bei 69.29 Dollar sein. Auf der Unterseite könnte bereits die aktuell bei 46.25 Dollar verlaufende 50-Tage-Linie für Halt sorgen. Wird hingegen das jüngste Konsolidierungstief unterschritten, könnte es etwas ungemütlicher werden.

Trading-Ideen zu Intel